- VaR의 정의

정상적인 시장상황하에서 보유한 자산 또는 포트폴리오에서

- 일정기간 동안에

- 일정 신뢰수준(confidence level)에서

- 발생할 수 있는 최대손실가능금액(maximum loss)

-> 시장이 불리한 방향으로 움직일 경우 보유한 포트폴리오에서 일전한 신뢰구간 하에서 일정기간 동안 발생하는 최대손실가능액

또는,

- 일정기간 동안에

- 일정 유의수준(significance levle)(또는 허용오차(tolerance level))에서

- 발생할 수 있는 최소손실가능 금액(minimum loss)으로 정의

- 측정기간(N)과 신뢰수준에 따른 VaR값의 크기

- 측정기간(N)이 길어질수록 VaR은 커지게 된다. N일 VaR = 1일 VaR x √N

- 보수적인 리스크추정치를 얻고자 한다면 더 높은 신뢰수준 설정이 필요하다. 95% 신뢰수준보다는 99% 신뢰수준에서 더 큰 VaR이 나온다.

- 신뢰수준 변경 시 VaR = old VaR x (new신뢰수준 / old 신뢰수준)

- 신뢰수준과 기간 모두 변경 시 VaR = old VaR x (√new 일정기간 / √old일정기간) x (new신뢰수준 / old신뢰수준)

- VaR의 유용성

1. 정보로서의 가치

VaR은 수치로 표시되기 때문에 현재 회사의 리스크에 대한 측정이 구체적일 뿐 아니라 다른 회사와 비교가 어려웠던 리스크 간의 비교를 가능하게 하는 공용언어이므로 정보로서의 가치가 높음.

2. 거래 관련 의사결정의 효율성 제고

VaR은 제한된 투자자원을 어떻게 효율적으로 배분할 것인가를 결정하는 데에 유용

[한계VaR(Marginal VaR)]

- A주식의 한계 VaR = (A주식을 포함한 VaR) - (A주식을 제외한 VaR)

- 특정한 포지션을 기존의 포트폴리오에 편입시키거나 또는 제거시킬 때 추가적으로 증가 또는 감소하는 VaR

- 투자대안을 선택할 때에도 유용

3. 한도관리

- VaR을 이용하여 리스크한도를 설정하는 것이 자산운용의 자율성을 제고시키고 각 딜러의 자산운용능력을 극대화시키는 데 효율적

- VaR사용 시 상품 간의 상관관계(correlation)를 고려하기 때문에 거래한도 설정 시에 포트폴리오효과(portfolio effect) 또는 분산효과(diversification effect)가 나타남

- 분산효과: VaR의 감소액 = (VaRa + VaRb) - VaRp

4. RAPM(Risk Adjusted Performance Measurement)에의 이용

RAROC(Risk - Adjusted Return on Capital)의 개념: 수익을 리스크(VaR)로 조정한 수익률

RAROC = 순수익 / VaR

5. 감독 규제기관의 규제요건에 부응(compliance)

감독기관들의 공통적인 특징은 시장리스크를 측정하는 방법으로 VaR를 권장하고 VaR를 이용한 내부모형에 의거하여 시장리스크를 평가하도록 권고

- VaR의 한계점

- VaR 측정이 과거의 데이터에 의존한다.

- VaR 측정에 필요한 자료이용에 제한이 있을 수 있다.

- 모형에 따라 VaR 측정치의 차이가 발생한다.

- VaR을 설정하는 보유기간에 따라서 VaR 측정값이 달라질 수 있다. (보유기간이 길면 단기에서는 무시해도 좋은 변수가 리스크에 반영되는데, 이때 1일 VaR x √trading day 로 VaR을 측정하는 것은 실제 위험을 과소평가하게 되며 그 결과 신뢰성이 떨어질 수 있다.)

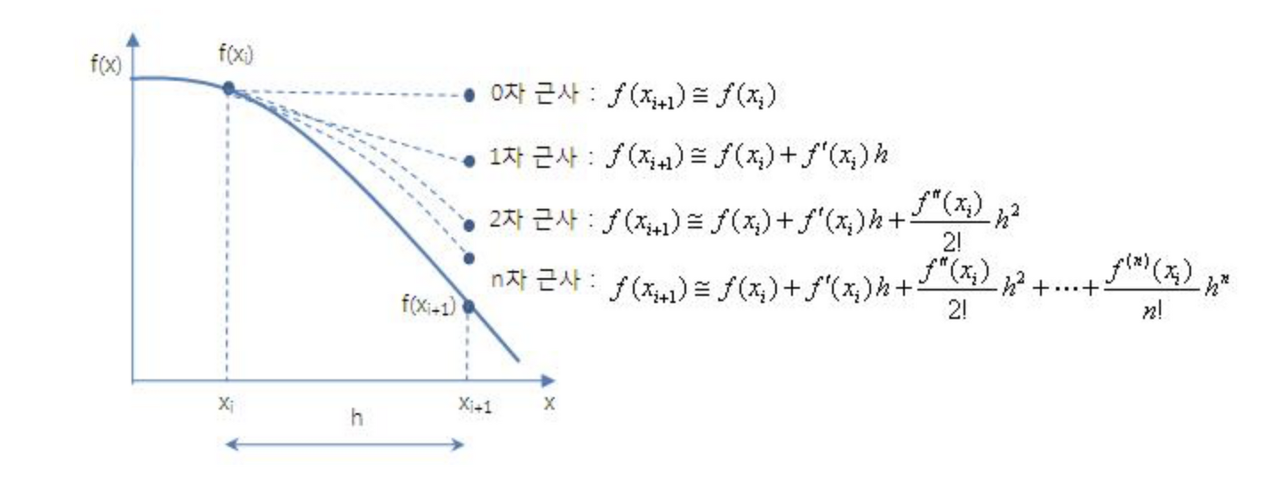

- 부분가치 평가 vs 완전가치 평가

1. 부분가치 평가법(모수적방법)

델타분석법(델타-노말, 델타-감마)

위 그래프에서 1차 근사처럼 1차 미분치(= 델타, 듀레이션)만을 반영한다. '2차 미분치 + ... + n차 미분치'는 그 합계가 매우 작아 일반적으로 작은 오차로 나타나기 때문에 무시하고 계산하는 것이다. 변동분 전체를 반영한 것이 아니므로 부분가치 평가법이라고 한다.

2. 완전가치 평가법(비모수적 방법)

역사적 시뮬레이션법, 스트레스 검증법, 몬테카를로법

수익률(x) 변동 시 전체가격의 변동분 -> 1차 미분 + 2차 미분 + ... + n차 미분 -> 변동분 전체를 모두 반영했으므로 완전가치 평가법

- VaR 측정 방법

1. 델타분석법

- 델타분석법의 과정

- 포지션에 포함된 각 금융자산의 리스크요인(주가지수, 금리, 환율 등)을 결정한다.

- 각 리스크요인의 변동성과 상관관계를 추정한다.

- 델타(민감도지수를 통칭)을 이용하여 포지션의 가치변동을 추정한다.

- 정규분포를 가정: 정규분포 가정 시 리스크요인을 변동가능성을 확률로 표시할 수 있게 된다.

- 선형결합으로 구성되는 포트폴리오 또한 정규분포를 가지게 되므로 포트폴리오 VaR도 측정할 수 있다.

- 델타분석법의 특징

- 델타분석법은 비교적 많이 이용된다.

- 각 자산의 가치를 평가하는 가격모형을 요구하지 않기에 간편하게 사용 가능하다.

- Riskmetrics와 같이 손쉽게 이용할 수 있는 데이터와 이 방법에 따른 패키지화된 소프트웨어들이 존재한다.

- 델타에 의존하기 때문에 옵션과 같이 비선형 수익구조를 가진 상품이 포트폴리오에 포함되어 있는 경우에는 측정된 시장리스크가 부정확해진다는 단점이 존재한다.

- 감마까지 감안하여 시장리스크를 측정하는 방법이 제시된다.(델타감마 분석법으로 일부 보완 가능)

2. 델타분석법 - 델타노말 분석법

대규모 복잡한 포지션에 대해서는 이를 위험요인 별로 나누고 이 요인에 대해 민감도(델타)를 이용하여 포지션의 가치변동을 추정하는 것

델타분석법은 정규분포를 가정하여 VaR을 계산하므로 95% 신뢰수준 - 1.656, 99% 신뢰수준 - 2.336 사용

- 개별 주식의 VaR

VaR = (신뢰수준에 상응하는 값. 1.65 또는 2.33) x (자산 i의 가치) x (i의 표준편차)

- 개별 주식의 베타를 고려한 VaR

VaR = (신뢰수준에 상응하는 값. 1.65 또는 2.33) x (자산 i의 가치) x (시장변동성 = 표준편차) x (개별 주식 베타)

- 개별 채권의 VaR

VaR = (신뢰수준에 상응하는 값. 1.65 또는 2.33) x (자산 i의 가치) x (시장변동성 = 표준편차) x (수정 듀레이션)

- 옵션의 VaR

VaR = (기초자산의 VaR) x (옵션델타)

* 옵션매입(long) 포지션 VaR은 실제리스크보다 과대평가 가능성이 있고, 옵션매도(short) 포지션 VaR은 실제리스크보다 과소평가 가능성이 있다.

- 포트폴리오 VaR

- portfolio의 표준편차가 주어진 경우 또는 구할 수 있는 경우: VaR = (신뢰수준에 상응하는 값. 1.65 또는 2.33) x (자산p의 가치) x (표준편차)

- VaRA, VaRb, 상관계수 p가 주어진 경우: VaRp = √ (VaRA^2 + VaRB^2 + 2 x VaRA x VaRB X pAB)

- portfolio VaR의 크기 : |VaRA - VaRB| <= VaRp <= (VaRA + VaRB) -> 자산 A,B 모두 long position인 경우 p = -1인 경우에 분산효과가 최대. p = +1인 경우에 분산효과가 없음

- 하나는 long position, 다른 하나는 short position일 때 portfolio VaR: VaRp = √ (VaRA^2 + (-VaRB)^2 + 2 x VaRA x (-VaRB) X pAB) -> 자산 A는 long, B는 short position인 경우 p = +1인 경우에 분산효과가 최대. p = -1인 경우에 분산효과가 없음.

* 분산효과로 인한 VaR 감소금액 계산 공식

- A와 B가 매수(long)일 때: VaR의 감소액 = (VaRA + VaRB) - VaRp

- A매수(long), B매도(short)일 때: VaR의 감소액 = |VaRA| + |VaRB| - VaRp

Q) X주식의 1일 수익률이 정규분포를 하고 표준편차 3%, 100억 원을 투자한다고 할 때, 신뢰구간 95%와 99%에서 1일 VaR은?

A) 신뢰구간 95% 1일 VaR = 1.65 x 100억 원 x 3% = 4.95억 원, 신뢰구간 99% 1일 VaR = 2.33 x 100억 원 x 3% = 6.99억 원

Q) 3년 만기 국채의 만기수익률이 정규분포를 따르고 1일 수익률 증감(△y)의 1일 기준 표준편차가 0.1%이고, 수정듀레이션이 2.6이다. 이 채권을 100억 원보유하고 있을 때 95%와 99%의 신뢰구간 하에서의 1일 VaR은 순서대로 얼마인가?

A) 신뢰구간 95% 1일 VaR = 1.65 x 100억 원 x 0.1% x 2.8 = 0.462억 원, 신뢰구간 99% 1일 VaR = 2.33 x 100억 원 x 0.1% x 2.8 = 0.6524억 원

Q) 주가지수옵션가격이 5point이고, KOSPI200이 200point이고, 주가지수 수익률이 정규분포를 따르고, 1일 수익률의 표준편차가 1.5%, 옵션의 델타가 0.6이다. 이 경우 95%와 99%의 신뢰구간 하에서의 1일 VaR은 순서대로 얼마인가?

A) 신뢰구간 95% 1일 VaR = 200point x 1.5% x 1.65 x 0.6 = 2.97point, 신뢰구간 99% 1일 VaR = 200point x 1.5% x 2.33 x 0.6 = 4.19point

Q) 주식투자금액 200억 원에 대한 1일 VaR은 40억 원이고, 채권투자금액 200억 원에 대한 1일 VaR은 20억이고, 주식과 채권의 상관계수는 0.3125이다. 그렇다면 동일한 신뢰수준 하에서의 포트폴리오의 1일 VaR은 얼마인가?

A) VaRp = √(40^2 + 20^2 + 2 x 0.3125 x 40 x 20) = 50

Q) 95% 신뢰도 1일 VaR이 10억 원이다. 이 경우 95% 신뢰도의 10일 VaR은?

A) 95% 신뢰도 1일 VaR x √10 = 31.62억 원

Q) 95% 신뢰도 1일 VaR이 10억 원이다. 이 경우 99% 신뢰도 1일 VaR은?

A) 99% 1일 VaR = 95% 1일 VaR x (2.33 / 1.65) = 14.12억 원

Q) 95% 신뢰도 1일 VaR이 10억 원이다. 이 경우 99% 신뢰도 10일 VaR은?

A) 99% 10일 VaR = (95% 1일 VaR) x (2.33 / 1.65) x √10 = 44.65억 원

- 델타-감마 분석법

1. 옵션매수포지션

2. 옵션매도포지션

옵션매도포지션의 위험이 매수포지션보다 훨씬 크기 때문에 옵션매수포지션은 루트 안이 (-)이며, 옵션매도포지션은 루트 안이 (+)이다.

* 옵션의 변동성은 기초자산(Point)을 단위로 측정한다. 델타노말방식에서는 %단위로 반영되지만 델타감마방식에서는 Point단위로 반영된다는 것이다. 델타감마방식의 공식에서는 기초자산가격(S)의 항목이 존재하지 않으므로 표준편차가 %단위가 아닌 Point단위로 반영되기 때문이다.

- 역사적 시뮬레이션 분석법

완전가치평가법이므로 가치평가모형이 필요하다. 과거 데이터의 분포로부터 각 신뢰구간별 VaR을 측정한다.

1. 장점

- 개념 이해가 쉽다

- 과거의 가격데이터만 있으면 쉽게 VaR을 측정할 수 있다.

- 정규분포의 가정이 필요 없다.

- 비선형수익구조의 상품도 문제없이 평가할 수있다.

2. 단점

- 한 개의 표본구간만이 사용되어, 변동성이 증가할 경우 정확성이 떨어진다.

- 표본구간의 길이에 따라 VaR이 크게 변할 수 있다.(표본구간에 지나친 의존)

- 자료가 존재하지 않는 자산은 측정이 불가능하다.

3. 측정방법

신뢰구간 95%의 VaR을 알고싶다면 95번째로 좋은 수익률이든 6번째로 나쁜 수익률(6번째로 큰 손실)이든 간에 95% 신뢰구간에서는 남아있는 데이터가 5개이어야 한다.(95%를 초과하는 위험이 5%이므로). 즉 자료가 100개가 있다면 100, 99, 98, 97, 96의 5개를 제외한 95번째 데이터가 95% VaR의 기준이 된다.

- 몬테카를로 분석법

완전가치평가법으로 측정하므로 가치평가모형이 필요하다.

정규분포의 가정이 필요하지 않다.(어떤 분포라도 분석이 가능)

몬테카를로 시뮬레이션 방법은 리스크요인을 얻는 방식을 제외하고는 역사적 시뮬레이션 방법과 동일하다.

* 역사적 시뮬레이션방법은 리스크요인을 과거데이터로부터 얻지만, 몬테카를로방식은 △V 측정에 사용되는 △x가 과거 실제 일어났던 수치가 아니라 위험요인의 확률모형으로부터 얻은 수치이다.

1. 장점

비선형 구조, 비정규분포 등 기타의 시나리오까지 포함한 모든 경우의 VaR을 측정할 수 있다.

2. 단점

많은 비용을 지불해야 한다.

- 스트레스 검증법

최악의 상황(Worst Case)을 가정했을 때 포트폴리오의 가치가 얼마나 변할 것인지를 미리 측정해서 위험에 대비하고자 하는 방법.

최악의 상황이 아니라도, 일반적으로 20% 이상의 시장변동성을 염두에 두고 VaR을 측정한다.

스트레스 검증법(시나리오 분석법)은 타 방법에 비해 객관성이 떨이지므로, 다른 VaR 측정방법을 대체할 수 없고, 최악의 상황을 대비한 보완적 방법으로서 유용하다.

1. 장점

- 과거 데이터가 없어도 사용할 수 있다.

- 비선형구조, 비정규분포 등 기타의 시나리오까지 포함하여 모든 경우에도 VaR을 측정할 수 있다.

2. 단점

- 과학적인 VaR을 계산하지 못한다.(시나리오가 주관적이기 때문)

- 리스크요인 간의 상관관계를 제대로 계산하지 못한다.

| 델타분석법 | 역사적 시뮬레이션 | 몬테카를로 시뮬레이션 | 스트레스 검증법 |

| 부분가치 평가법 | 완전가치 평가법 | ||

| 비선형 상품의 평가 어려움 | 비선형 상품도 평가가능 | ||

| (계산이) 쉬움 | 비교적 쉬움 | 매우 어려움 | 비교적 쉬움 |

| 옵션평가 어려움 | 과거데이터에 의존 | 비용이 많이 듦 | 극단적인 상황에만 유용 |

- 신용손실분포의 특징

- 신용수익률은 시장수익률과 달리 정규분포를 이루지 않는다. 채권의 경우 높은 확률로 낮은 이자수익을 거두고, 매우 낮은 확률로 큰 원금손실을 볼 수 있으므로 위험의 분포가 정규분포처럼 좌우대칭이 될 수 없다. (단, KMV의 EDF모형은 정규분포를 가정하고 신용위험을 측정함)

- 신용수익률의 분포: Skewed, Fat-Tail 분포(한쪽으로 치우치고 꼬리가 긴 분포)

- 신용손실의 측정: 비모수적 방법으로 측정한다(신용손실은 정규분포가 아니므로 평균과 분산을 이용한 모수적 방법을 사용할 수 없다.)

- 금융기관은 기대손실은 충당금으로 대비하고, 기대치 못한 손실은 자기자본으로 대비한다.(예상된 손실 즉 기대손실은 위험이 아니므로)

- 신용위험의 측정방법

1. KMV 모형(부도율 측정 모형)

- 의의

- 주가의 옵션적 성격을 이용하여 미래 특정시점에서 기업의 도산가능성을 예측하는 모형으로 KMV에 의해 개발된 EDF(Expected Default Frequency) 모형

- Black-Scholes의 옵션가격결정모형을 이용하여 기업의 부채가치를 평가하고자 한 1974년 Merton 연구에 이론적 기반: 자산가치가 기초자산이고, 부채금액이 행사가격인 콜옵션으로 간주함.

- 계산

- 기본개념: 해당 기업의 주식가치를 '자산가치가 기초자산이며, 부채금액이 행사금액인 콜옵션'으로 간주하고, 미래에 '자산가치 < 부채금액'이 될 확률을 채무불이행위험으로 보아 이를 기반으로 신용위험을 측정하는 모형

- 신용위험측정 1단계: 부도거리(DD)를 구한다(정규분포를 가정하여 부도율을 계산하는 것이므로 부도거리를 이론적 EDF라고 한다)

- 부도거리(DD) = (기업가치 - 부채가치) / 표준편차

- 신용위험측정 2단계: 부도거리(DD)를 실제부도율에 대응시켜 실증적 EDF를 구한다.

- 결국 KMV의 EDF모형은 '실증적 EDF'를 통해 신용위험을 측정한다.

- 이론적 EDF와 실증적 EDF는 차이가 있다.(이론적 EDF에서는 신용위험을 정규분포로 가정하지만 실증적 EDF는 정규분포가 아닌 실제의 신용위험을 반영하므로)

- 장점

KMV는 현재의 기업에 대한 정보를 반영하고 있는 주가를 이용함

- 단점

주가에 잡음(noise)이 너무 많기 때문에 주가정보를 이용한 부도예측모형이 기존의 재무정보에 근거한 모형에 비해 확실히 우월한 예측정보를 제공하는지에 대해서는 아직 불분명함

2. 부도모형(Default Mode)

부도가 발생한 경우에만 신용손실이 발생한 것으로 간주한다.

신용손실에는 예상손실(EL)과 예상치 못한 손실(UL)이 있는데, 신용위험은 EL의 불확실성(EL의 변동성)으로 측정한다.

예상손실(EL) = PD x EaD x LGD

PD(부도율): 상대방이 일정 기간 동안에 부도가 날 확률

EaD: 부도 시 차주에게 노출되어 있는 경제적 가치(exposure)

부도 시 손실율(LGD): 부도가 발생할 경우 입을 수 있는 경제적 손실율. LGD = 1 - 부도 시 회수율

부도 시 회수율(recovery rate): 부도발생 시 회수대상잔액(exposure) 대비 회수된 금액의 비율

* 예상손실(EL): 대손충당금으로 대비(비용으로 인식)

* 예상 외 손실(UL): 자기자본으로 대비(위험으로 인식)

* 신용리스크는 신용손실분포로부터의 예상 외 손실(UL)로서 정의된다.

Q) 어떤 은행이 100억 원의 대출을 하고 있고, 대출의 부도율은 10%, 손실율은 30%일 때 예상손실의 변동성은?(단, 부도율은 베르누이분포를 따름)

A) 예상손실의 변동성 = 익스포저(EAD) x √p(1-p) x 손실율(LGD) = 100 x √(0.1 x 0.9) x 0.3 = 9억 원

3. MTM mode

부도발생뿐만 아니라 신용등급변화에 따른 손실위험도 Credit Risk에 포함시키는 모형이다. VaR로 측정하므로 Credit VaR이라고 한다.

* 대표적인 신용위험 측정모델은 JP모건의 Creditmetrics가 있다.

'경제 > 투자자산운용사' 카테고리의 다른 글

| [투자자산운용사] 비전공자 공대생 투자자산운용사 합격 후기 (2) | 2023.12.20 |

|---|---|

| [투자자산운용사] 투자운용 및 전략 - 리스크 관리 - 1 (1) | 2023.12.20 |

| [투자자산운용사] 투자운용 및 전략 - 해외증권투자운용/투자전략 - 2 (1) | 2023.12.19 |

| [투자자산운용사] 투자운용 및 전략 - 해외증권투자운용/투자전략 - 1 (1) | 2023.12.19 |

| [투자자산운용사] 투자운용 및 전략 - 투자분석기법 - 5 (1) | 2023.12.19 |